LA TUTELA COSTITUZIONALE DEL RISPARMIO VIOLATA DAL RECEPIMENTO DELLE NORME UE

di Nicola Borzi.

Con due decreti legislativi, il 180 e il 181, il 16 novembre 2015 l'Italia recepiva e attuava la direttiva 2014/59/UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, che istituisce un quadro di risanamento e risoluzione degli enti creditizi e delle imprese di investimento. Arrivava il "bail in".

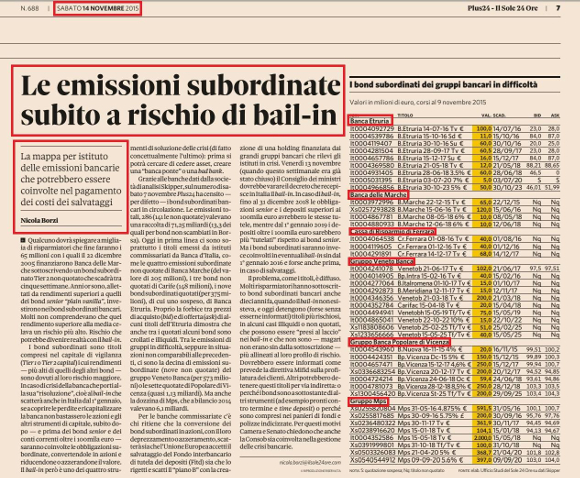

Ne davo immediata notizia su Plus24, il settimanale di finanza e risparmio del sabato del Sole 24 Ore, e indicavo, sin dal 14 novembre 2015 - in anticipo sui decreti e sulla loro applicazione -, l'elenco dei bond subordinati di sei banche "subito a rischio" (vedi fotografia allegata).

Le banche indicate erano Banca Etruria, Banca delle Marche, Cassa di Risparmio di Ferrara, Popolare di Vicenza, Veneto Banca e Monte dei Paschi di Siena.

Purtroppo, e sottolineo purtroppo, ero profeta: nel giro di due anni nessuno di quei bond subordinati si salvava. Con loro, non si salvava nessuno dei loro sottoscrittori e nemmeno uno degli azionisti di quegli istituti.

Vediamo cosa accadde.

Solo sei giorni dopo il recepimento della direttiva sul "bail in", il 22 novembre 2015, a seguito dei rispettivi commissarimenti da parte del Tesoro sentita la Banca d'Italia (che risalivano a mesi o ad anni prima), e dopo aver ampiamente disinformato il pubblico sui progetti di risoluzione in corso, venivano poste in "risoluzione anticipata" - una versione "light" del "bail in" - Banca Popolare dell'Etruria e del Lazio, Banca delle Marche, Cassa di risparmio di Ferrara e Cassa di risparmio di Chieti. Venivano azzerate azioni e obbligazioni subordinate del valore di circa tre miliardi di euro in mano a 130mila risparmiatori (erano 32mila investitori solo per CariFe azzerati, dei quali 28mila azionisti).

Tra il 2016 e il 2017 venivano poste in liquidazione coatta amministrativa Veneto Banca e Banca Popolare di Vicenza, azzerando azioni e obbligazioni subordinate in mano a oltre 210mila risparmiatori, con una distruzione di valore calcolata da Adusbef in 18,9 miliardi.

Nel 2017 è andata nazionalizzata MPS, nonostante le affermazioni rassicuranti di Renzi e dei vertici aziendali: con la (ri)quotazione a 4,7 euro dell'ottobre 2017, dopo una sospensione in borsa durata 10 mesi, rispetto ai circa 15 (ex accorpamento) del 22 dicembre 2016 la banca senese è stata valutata 5,2 miliardi. Ma i miliardi del suo valore di Borsa erano 14,85 a fine 2006, prima dell’acquisizione di Antonveneta datata 8 novembre 2007 (al costo "ufficiale" e approvato dalla Banca d'Italia nella delibera di autorizzazione all'operazione, firmata dall'allora presidente Mario Draghi, di 9 miliardi, poi progressivamente saliti sino a 17,1 con il saldo delle posizioni interbancarie). Durante gli ultimi dieci anni, Mps ha distrutto valore per circa 35 miliardi in mano a oltre 300mila soggetti: bruciati cinque aumenti di capitale per un totale di 17,5 miliardi (5 miliardi nel 2008, 2 nel 2011, 2,5 nel 2012, 5 nel 2014 e 3 nel 2015), senza considerare il salvataggio pubblico di agosto 2017, gli oltre 2,16 miliardi rappresentanti dai bond subordinati retail (venduti nell'aumento del 2008 per acquistare AntonVeneta, a tagli da mille euro, anche agli anziani e ben prima che esistesse la direttiva sul "bail in") e gli altri miliardi raccolti con i bond subordinati a tagli destinati agli investitori istituzionali. A oggi quel dato sulla distruzione di valore è ulteriormente cresciuto e sui 3,85 miliardi versati dal Tesoro il 10 agosto 2017, per sottoscrivere il 52% del capitale di Mps a 6,49 euro per azione, con il titolo che oggi viaggia intorno a 2,5 euro sono già stati distrutti oltre 2,35 miliardi, da andare a sommare ai valori precedenti.

Se si sommano le sette banche, sono stati distrutti risparmi e investimenti di oltre mezzo milione di investitori, per un totale di circa 60 miliardi di euro.

Ma si tratta solo degli ultimi anelli di una lunga catena di dissesti e scandali che hanno coinvolto, in modo diverso e con gravità diverse, le banche italiane: per guardare dal 2000 in poi si sono succedute le vicende di Bipop-Carire (2002), Popolare di Lodi (2005), Italease (2008), Tercas (2012), Popolare di Milano (2012), Carige (2014).

Dopo questi avvenimenti Banca d'Italia, che sino al 2015 (con dati 2014) prima pubblicava una indagine annuale sulla ricchezza delle famiglie che scomponeva i dati di portafoglio finanziari indicando la quota di azioni e di obbligazioni, sia nazionali che estere, ha smesso di pubblicare l'indagine. Forse per non evidenziare la distruzione di valore?

Tra l'altro il "bail in" in Italia è stato recepito in modo più duro (per i risparmiatori coinvolti) rispetto alla sua formulazione originaria. Un recepimento talmente duro e iniquo - nel senso originario di non equo - che lo stesso presidente della Consob dell'epoca, Giuseppe Vegas, ebbe a ridire, perché con i decreti 180 e 181 del 16 novembre 2015 si andava oltre la formulazione originaria della direttiva e si violavano norme basilari nella tutela del risparmio, a partire da quella sul diritto dei mercati e dei risparmiatori a essere informati in modo preciso e puntuale, per poter decidere in modo consapevole dei loro investimenti. Diritto che fu di fatto cancellato per dare la priorità alla Banca d'Italia che reclamava la totale segretezza, anche nei confronti dei magistrati, delle decisioni di risoluzione delle banche durante il processo di messa in risoluzione per tutelare NON il risparmio ma "la stabilità del sistema bancario" (entrambi i doveri sono contemperati nell'articolo 47 della Costituzione).

Ecco cosa scrivevo in merito su Plus24 il 9 gennaio 2016:

L’informazione sul bail-in è un optional

La comunicazione sulla crisi di una banca a rischio di “risoluzione” e bail-in è un optional, se rendere nota la situazione può minare “la stabilità del sistema finanziario”. Lo stabilisce il comma 5 dell’articolo 99 del Decreto legislativo 180 del 16 novembre 2015 che regola risanamento e risoluzione delle banche, per il quale «la Consob può stabilire con proprio regolamento ulteriori ipotesi in cui detta comunicazione può essere rinviata». La relazione illustrativa del Dlgs spiega che si «introduce una deroga all’articolo 114 del Testo unico della finanza in materia di diffusione di informazioni privilegiate applicabile da luglio 2016: si prevede la possibilità, nel caso l’emittente sia un ente creditizio o finanziario, di ritardare la comunicazione al pubblico di informazioni privilegiate per salvaguardare la stabilità del sistema finanziario».

Idea bocciata da Giuseppe Vegas, presidente della Consob, che spiegava in un’audizione parlamentare: «La norma più critica riguarda l’obbligo di differire la diffusione al pubblico della notizia sulla procedura di risoluzione sino al momento della pubblicazione in Gazzetta Ufficiale, sul sito della Banca d’Italia» e su quello della banca “risolta” «anche ove la sussistenza dei presupposti per l’avvio della procedura sia già nota all’emittente e ai componenti dei suoi organi di amministrazione. Tale norma non è volta a recepire disposizioni della Direttiva Brrd e rifletterebbe dunque una scelta autonoma del legislatore nazionale, in contrasto con la direttiva sugli abusi di mercato. L’imposizione ex lege di un ritardo automatico nella diffusione al pubblico di informazioni sullo stato di crisi di un intermediario può determinare un danno per gli investitori che acquistano strumenti finanziari della banca a un prezzo che non riflette la notizia sullo stato di dissesto e può portare anche il rischio di alimentare contenziosi legali e cause di risarcimento danni degli investitori pregiudicati da un quadro informativo incompleto o fuorviante», concludeva Vegas. Con buona pace delle norme del Testo unico della finanza, della trasparenza dovuta ai mercati e agli investitori e del divieto di asimmetrie informative.

vedi

La verità è che i due decreti sul recepimento della direttiva Ue sulla risoluzione delle crisi bancarie, a mio avviso, violano proprio l'articolo 47 della Costituzione, perché antepongono alla tutela del risparmio (comma 1: "La Repubblica incoraggia e tutela il risparmio in tutte le sue forme;") la stabilità del sistema finanziario (articolo 47 comma 1: "disciplina, coordina e controlla l'esercizio del credito").

Sinché le crisi bancarie sono state gestite con strumenti di finanza pubblica, era possibile tutelare il risparmio salvando le banche con risorse di Stato a carico della collettività, dunque senza sacrificare la stabilità del sistema bancario. Da quando invece le norme Ue prevedono che le banche vanno salvate innanzitutto con il sacrificio degli investitori ("bail in" e sue versioni "light", come la "risoluzione anticipata"), il risparmio di alcuni (tra cui molti risparmiatori individuali, a basso profilo di rischio, a o nulla bassa scolarità e a bassa o nulla financial literacy) viene sacrificato sull'altare della tutela della stabilità del credito, cioé degli interessi di tutti (che poi proprio tutti non sono) gli investitori, compresi soggetti - come gli investitori istituzionali - i quali avrebbero invece un diritto attenuato di tutela, perché in quanto investitori professionali dovrebbero sapere bene quali sono i rischi dei loro investimenti.

Nella Costituzione, tra l'altro, non c'è scritto in nessun articolo che i risparmiatori devono essere finanziariamente educati e che a tale educazione finanziaria si collega il loro diritto a essere tutelati nella scelta degli investimenti. Si scrive invece che "La Repubblica... tutela il risparmio IN TUTTE LE SUE FORME": compresi dunque le azioni e i bond bancari e senza fare distinzione tra la qualità soggettiva di chi quel risparmio ha investito.

Questo recepimento della direttiva Ue sul "bail in", a mio avviso, proprio per le modalità non eque con le quali è stato effettuato in Italia nei decreti legislativi 180 e 181 del 16 novembre 2015, ha pesantemente colpito i diritti costituzionali dei piccoli risparmiatori "sommersi" e "azzerati" in favore dell'applicazione della tutela del sistema bancario.

Recent comments

6 anni 12 weeks ago

6 anni 12 weeks ago

6 anni 13 weeks ago

6 anni 13 weeks ago

6 anni 13 weeks ago

6 anni 14 weeks ago

6 anni 14 weeks ago

6 anni 14 weeks ago

6 anni 14 weeks ago

6 anni 14 weeks ago